규제지역 주택매매대출 금리 쉽게 확인하는 방법

모든 지역의 부동산 가격은 시간이 지남에 따라 크게 증가하고 집을 소유하지 않은 사람들은 점점 더 집을 사고 싶어합니다. 대부분의 세분류에 투기 한도가 설정되고 주택 매매 대출 한도가 낮아졌으며 서브프라임 모기지를 통해 나머지 자금을 조달하기가 점점 어려워지고 있다고 합니다. 투기 방지를 위해 자기 집은 담보대출, 새집은 주택거래대출을 받을 때 계약서를 작성한 뒤 주거안정자금대출을 구입해야 한다.

생활안정자금은 기본적으로 생활비, 의료비 등으로 사용되어야 하며, 관련 없는 용도로 쓰일 경우 제약으로 볼 수 있습니다. 예전에는 집만 있으면 쉽게 할 수 있었지만 지금은 규제가 더욱 엄격해진 것을 볼 수 있다. 대출은 의도에 따라 목적별로 분류되며, 목적을 위반할 경우 많은 제재가 가해질 수 있습니다.

실제로 계약을 위반한 경우 금융기관에서 어떤 위반인지 알아보기 위해 신용조회를 할 수 있어 항상 주의가 필요하다. 생활안정기금 대출은 연 1억까지 가능하며, 가용한도는 1억을 초과할 수 없는 이른바 연대출한도입니다. 개인이나 차입자가 아닌 담보로 주체가 결정된다면 주택 2채를 소유하면 1가구당 1억원으로 설정될 수 있어 총 200억원의 담보대출이 나올 수 있다 가계자금에 해당하는 전세대출은 비교적 특수한 상황이다. , 집주인 기준.

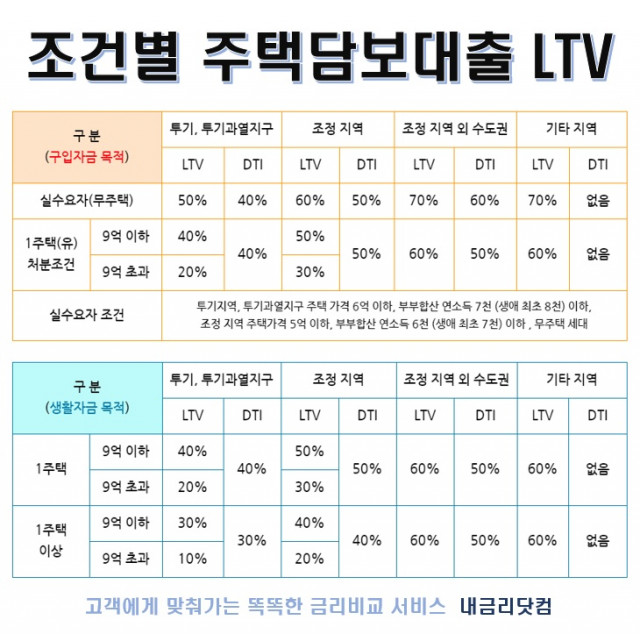

부동산 상한제에 대해 한 번쯤 관심을 가져본 적이 있다면 일반적으로 이런 이야기를 들어보셨을 것입니다. 현실적으로 주택매매대출을 담당하는 금융기관에 따라 LTV에 차이가 있다. 다소 특수한 상황이 있는데, 오피스빌딩 매매대출의 경우 감독 범위 내에서 LTV 70% 달성이 가능할 뿐만 아니라 그때그때 상황에 따라 은행마다 약간의 편차가 있을 수 있습니다. 모기지 인수의 한 형태이기 때문에 대상 펀드와는 많이 다르기 때문에 별도의 LTV 제재가 없습니다.

따라서 은행이나 2차 금융기관을 통한 주택담보대출이 어려워지고 상업대출 이용이 어려워지면 서브프라임 모기지를 이용하는 사람들이 점점 많아지기 시작한다. 그러면 담보 대출이 낮아지고 주택 가격이 높아져 여분의 돈이 주택 융자를 구입하는 데 사용되고 있습니다. 가능한 경우 제외될 수 있습니다. 점점 더 많은 부동산 정책이 너무 번거롭고 혼란스러워졌으며 새로운 정책과 이전 정책이 혼합되었습니다. 알고 있어도 새로운 프로젝트가 나오면 대처하기가 정말 어렵습니다. 괜찮아 보인다. 때가됐다.