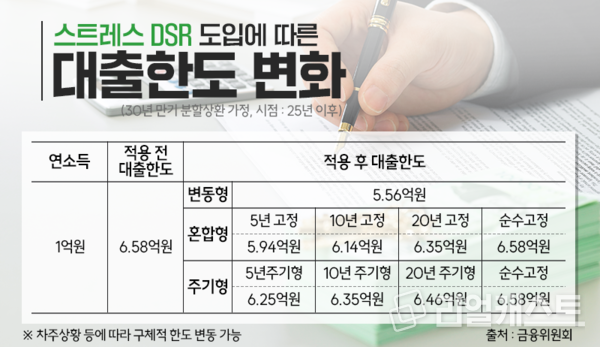

어제 금융위원회는 Stress DSR 구현에 대한 보도자료를 발표했습니다. 예년과 달리 시행에 따른 대출한도 변동사항을 예시로 깔끔하게 게시하였습니다.

스트레스 DSR은 이자대출을 받을 때 향후 금리가 오르면 원리금 상환 부담이 늘어난다는 점을 고려하여, 금리 인상 정도를 미리 예측하고, 적용 금리 외에 대출 한도를 설정하는 것을 말한다. 변동금리. 예를 들어 응력 DSR이 25%로 적용되는 경우입니다. , 최근 5년간 금리 5%와 최고 금리 5.6% 사이에 차이(0.6%)가 있을 경우 하한 금리인 1.5%가 적용된다. 1.5%에 25% = 0.375%를 5%에 더해 이자율을 5.375%로 계산합니다. 다음으로 대출한도는 5.375%로 30년 대출을 받았을 때 DSR 40%를 계산해 결정된다.

이 경우 위에서 본 바와 같이 5%로 3억 4천만원을 받을 수 있었던 사람은 스트레스 dsr이 5.375%가 되면 3억 4천만원을 받을 수 없게 된다. 따라서 대출 한도를 공제해야합니다. 스트레스 DSR에 적용되는 하한 금리는 1.5%, 상한 금리는 3.0%이다. 이는 금리 상승 기간과 하락 기간의 균형을 맞추는 것입니다. 다만 언제 낮은 금리를 적용할 것인지, 언제 높은 금리를 적용할 것인지는 명확히 밝히지 않았다. 25년부터는 스트레스 금리를 100% 적용한다고 해서 상황에 따라 무리한 금리가 부과될 수도 있을 것으로 보인다. 예를 들어 스트레스 DSR을 100% 적용한다면 금리는 지난 5년간 3% 낮았고 현재는 5%이지만 앞으로 금리가 더 오를 것으로 예상된다면 스트레스 금리는 상한 3.0%를 100% 적용하여 5%. +3%=8%가 적용되는 극단적인 경우도 있을 수 있기 때문이다. 반대로 과거 7% 금리였고 현재 5%이지만 앞으로는 하락할 것으로 예상되는 경우에도 스트레스 금리는 하한인 1.5%를 100%로 하여 5%+1.5%가 된다. = 6.5%. 앞으로 금리가 떨어지든 오르든 스트레스 DSR 상황에서는 지금보다 대출한도가 줄어들게 된다. 따라서 스트레스 DSR 대상을 피하기 위해서는 제도가 시행되는 내년 2월 25일 이전에 스트레스 없는 DSR 대출 계약을 체결하는 것이 최선이다. 앞으로 대출을 받아야 한다면, 추가 금리를 덜 받을 수 있도록 장기 고정금리 대출을 고려해 보세요. 여러모로 내년에는 대출이 더욱 까다로워질 예정이니 계획이 있다면 미리 준비하는 것이 좋을 것 같습니다. 추신: 이래서 출산디딤돌대출이 더 매력적이게 됐네요. 왜냐하면 저는 DSR 자체를 보지 않기 때문입니다. 한도가 소진되기 전에 서둘러 신청해주세요. 게시됨